Équivalence de garanties

Caractéristiques retenues pour l’assurance de votre prêt immobilier

L’assurance emprunteur est limitée à la durée du prêt. Elle débute, selon la banque, dès l’accord de prêt ou dès le déblocage des fonds et prend fin quand le prêt est intégralement remboursé ou lorsque les limites détaillées dans le contrat d’assurance sont atteintes (limite d’âge par exemple).

Votre banque ne peut pas refuser en garantie un autre contrat d’assurance emprunteur si celui-ci présente un niveau de garantie équivalente au contrat d’assurance proposé par votre banque.

Pour plus de transparence sur les contrats d’assurance emprunteur, le Comité Consultatif du Secteur Financier (CCSF (1) ) a défini en janvier 2015 une liste de critères spécifiques sur la base desquels votre banque doit s’appuyer pour motiver un éventuel refus d’une assurance de prêt immobilier.

Les listes de critères applicables sont consultables sur la page dédiée sur le site mabanque.bnpparibas

En accord avec cette règlementation, BNP Paribas a retenu les critères repris ci-dessus, correspondant à sa politique des risques. Ces critères sont applicables en fonction du type d’opération, type de prêt et de votre statut professionnel.

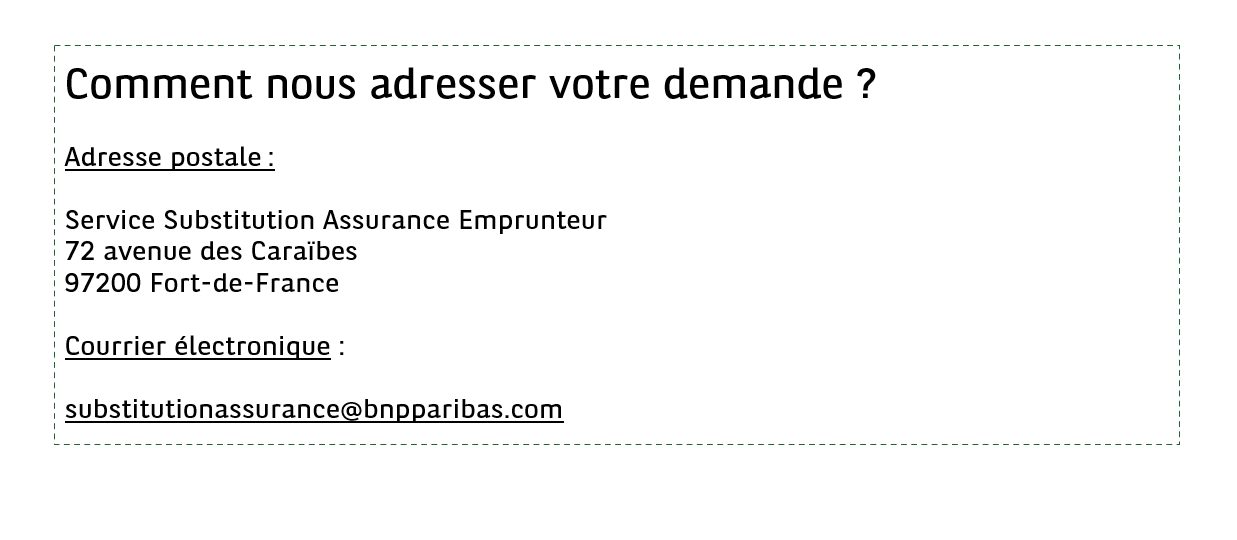

Si néanmoins, vous souhaitez faire usage de la faculté de présenter une assurance en délégation , ou de la faculté de substitution (avec ou sans mandataire) du contrat d’assurance avant émission de l’offre de prêt, ou de la faculté de substitution (avec ou sans mandataire) du contrat d’assurance après émission de l’offre de prêt, nous vous invitons à prendre connaissance dans les documents suivants de la démarche à suivre.

(1) Pour en savoir plus sur l’équivalence du niveau de garantie en assurance des emprunteurs, rendez-vous sur le site du Comité Consultatif du Secteur Financier en cliquant ici.

Pour un crédit immobilier relevant des dispositions du code de la consommation et conformément à la réglementation, vous pouvez changer d’assureur en cours de crédit à tout moment.

Quel que soit votre contrat d’assurance emprunteur initialement souscrit, vous pouvez y substituer un nouveau contrat présentant un niveau de garantie équivalent auprès de l’assureur de votre choix à tout moment.

Pour toute information/précision sur votre contrat d’assurance-emprunteur, vous pouvez vous adresser :

– A votre conseiller BNP Paribas, pour les contrats d’assurance emprunteur distribués par BNP Paribas

– A votre assureur, pour les autres contrats d’assurance-emprunteur.

Demande de délégation :

Demande de substitution :

Demande de substitution via un mandataire :

L’assurance du prêt garantit le remboursement du crédit en cas de survenance d’un certain nombre d’aléas liés à la vie tels que l’arrêt de travail ou l’invalidité, la perte totale et irréversible d’autonomie, la perte d’emploi et le décès. Vous pouvez, dès à présent, découvrir notre contrat BNP Paribas Atout Emprunteur , cette offre a été conçue pour répondre à vos attentes.

Comment souscrire ?

EN AGENCE

Remplissez le formulaire et nous vous proposerons un rendez-vous dans les plus brefs délais..

Pour plus d’informations

Remplissez le formulaire et nous vous rappelerons dans les plus brefs délais..

Vous pouvez joindre le Centre de Relations Clients du lundi au vendredi (hors jours fériés) au

![]()

Nous vous proposons également

PRET IMMOBILIER A TAUX FIXE

Préparez votre investissement immobilier et devenez propriétaire !

En savoir plus > PRET IMMOBILIER A TAUX FIXE